| Банки | Электронные деньги | Страховые компании | Застройщики |

| Микрофинансовые |

| Пенсионные фонды | Инвестиционные компании | Лизинговые компании | Промышленность |

| |||

| Страхование |

| Пенсия |

| Вклады |

| Онлайн банкинг |

| Потребительское кредитование |

| Банки для бизнеса |

| Лизинг |

| Автокредиты |

| Ипотека и недвижимость |

| Инвестиции |

|

| |||||

| Какую оплату труда должны получать в праздничные и выходные дни сотрудники в РФ |

05.04.21 18:54:00 Какую оплату труда должны получать в праздничные и выходные дни сотрудники в РФ Сотрудники, которым приходится работать в выходные или праздничные дни, получают оплату труда больше обычного. Согласно ст. 153 ТК РФ, она должна оплачиваться в двойном размере. Расчёт такой выплаты должен производиться только с учетом получаемого оклада, почасовой или сдельной оплаты.

Выплаты за труд за праздничные (выходные) дни будут частью зарплаты

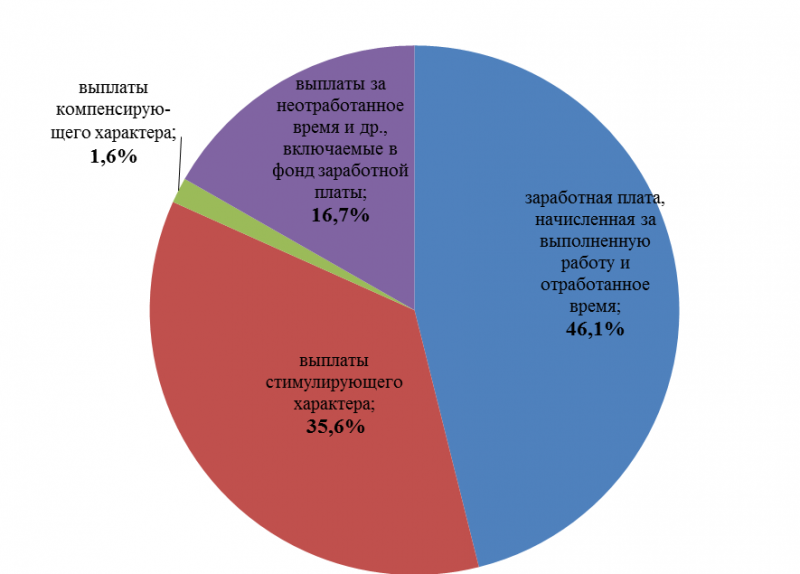

Любой человек, выполняющий ту или иную работу, получает за это деньги. Если сотрудник регулярно выполняет работу, то ему платится зарплата. Она зависит от выполняемой работы и количества отработанных дней. В ст. 129 ч.1 ТК РФ указано, из чего должна состоять зарплата. Чаще всего используют несколько основных параметров:

Согласно ТК РФ, те сотрудники, которые работали в праздничные или выходные дни, должны получать больше установленного. Им полагается не просто тарифная часть оплаты, а в двойном размере. Но это не касается ни премий, ни компенсаций. Они насчитываются и выплачиваются в одинарном размере. Сколько и за что выплачивают премию в праздничные и выходные дни в РФЗа что такая выплата, более чем понятно. Она предусмотрена ТК РФ для тех сотрудников, которые не отдыхают, а работают в свои выходные или праздничные дни. Хотя, чтобы продуктивно работать, нужно полноценно отдыхать. Согласно ст. 153 ТК РФ частям 1 и 2, работа в праздничные и выходные дни должна оплачиваться в двойном размере:

В статье 153 ТК РФ предусмотрен и другой вариант для тех, кто отработал выходной или праздничный день. Таким сотрудникам по желанию предоставляется день отдыха. В этом случае оплата отработанных дней считается не в двойном размере. Правда, день отдыха оплачиваться не будет. Следует помнить, что при увольнении сотрудника никакой компенсации он не получит, если дни не успеет использовать. | |||||

| |||||

Банки | Деньги | Доход | Вклады | Кредит | Банкомат | Бизнес | Лизинг | Аренда | Ипотека | Оценка | Недвижимость | Строительство | Автомобили | Авто | Страхование | Осаго | Каско | Страховые компании |

Ценные бумаги | Фонды | Выставки |